PC端和移动端双条线业务策略使得花房集团积累了大量用户,但该公司近年来不断波动的净利润水平,以及日渐难以维系的主播数和活跃用户数,可能会成为上市路上的绊脚石。

受疫情影响,直播成为互联网用户日常消费、娱乐的重要平台之一,包括音乐、舞蹈、美容、ACG(动画、漫画及游戏)及脱口秀等形式在内的娱乐直播,则成为目前按收益计的最大类型市场,其收益主要来自于虚拟礼物打赏。

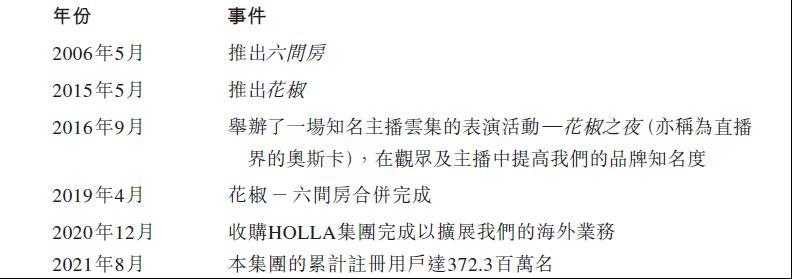

以PC客户端为基础,六间房等平台开创了娱乐直播时代,后随着移动设备的普及,娱乐直播已逐渐从PC客户端迁移至移动端,花椒直播是其中的典型代表。

近日,六间房和花椒直播的母公司花房集团公司(下称花房集团)向港交所提交上市申请。根据艾瑞咨询报告,按截至2021年前六个月来自所有渠道的收益计,花房集团在中国的所有在线社交娱乐直播平台中排名第三。除六间房和花椒直播,该公司还运营一款名为HOLLA的海外社交平台。

本次IPO,花房集团拟将募集资金用于丰富产品、内容及服务;实施市场推广计划;选择性收购或投资产品、服务及业务;增强研发及技术能力以及补充营运资金等方面。

值得一提的是,坐拥奇虎360、360金融、鲁大师三家上市公司的周鸿祎亦是花房集团第一大股东,若本次IPO成功发行,它将是周鸿祎送上市的第四个项目。

虽然花房集团称得上娱乐直播行业的鼻祖,PC端和移动端双条线的业务策略也为其积累了大量用户。但该公司近年来不断波动的净利润水平,以及日渐难以维系的主播数和活跃用户数,可能会成为上市路上的绊脚石。在电商直播、教育直播异军突起的背景下,主打秀场直播的花房集团本次上市前路未卜。

净利润波动明显

据招股书披露,2018年至2020年(下称报告期),花房集团营收主要来自于直播产品兑换虚拟物品及直播平台的其他服务。增长势头强劲的该公司期内营收分别为19.93亿元、28.31亿元及36.84亿元,2021年前8个月获得收入29.6亿元。同时,公司毛利及毛利率亦呈现稳步走高的趋势,报告期内该公司毛利分别为3.02亿元、7.06亿元和10.11亿元,同期毛利率分别为15.1%、24.9%和27.5%。

但是,不论从营业收入绝对值水平还是增速变化趋势来看,花房集团盈利能力并没有那么出众。

2020年,同行业中的映客直播总收入为49.5亿元,是花房集团的1.3倍,而主攻游戏直播的斗鱼、虎牙等平台年收入更是在百亿左右,体量远高于花房集团。并且,该公司2020年较2019年营收增长30.13%,低于2019年同比增幅12个百分点,毛利的同比增幅也从133.77%下降至43.2%,高增长的可持续性存疑。

不仅如此,与营收、毛利趋势不同,花房集团报告期内净利润出现了“过山车”式波动。2018年公司净亏损1.87亿元、2019年净盈利1.91亿元、2020年又净亏损15.24亿元,是什么原因导致了如此大幅度的波动?对于此问题,招股书中解释称,2018年至2019年净利润的大幅增加主要是因为花椒和六间房的合并致使收益增长加快,而由2019年盈利到2020年的亏损,主要是因为公司加大了推广品牌及增加用户流量力度相关的销售及营销开支增加。

《投资时报》研究员仔细分析招股书中提到的并购及成本两个因素注意到。首先,报告期内,该公司销售及营销开支分别为3.4亿元、3.62亿元和4.51亿元,占同期收益总额的17.1%、12.8%及12.3%。花房集团在招股书中坦言,随着公司继续竞争用户流量及用户时间,并扩大在中国及全球的用户覆盖范围,未来预计会产生更多销售及营销开支。也就是说,公司净利润水平会进一步受到压缩。即便如此,从数据可以看出,近三年公司销售及营销开支基本与营收同步增长,因此这并不是导致净利润大幅变化的根本原因。

再看招股书中提到的花椒和六间房合并事宜。随着移动端的发展,直播PC端流量减少明显,因此,2019年花房集团对花椒和六间房实施了合并,此次合并确认商誉24.6亿元。

然而,近三年六间房业绩持续下滑,报告期内分别获得收入12.34亿元、11.52亿元和9.53亿元,同期实现净利润分别为4.11亿元、2.46亿元和1.42亿元。六间房的经营者花房科技进行业务调整,将主播及用户引至移动直播业务,引起了2020年的商誉减值,18.43亿元的商誉减值亏损或是花房集团2020年净利润大幅下降的主要原因。截至2021年8月末,该公司仍有商誉余额7亿元左右。

那么,在消除这些存量商誉之后,花房集团是否可以实现净利润平稳增长了?有分析认为,随着直播红利的消退,用户和利润逐步向大平台集中,大平台兼并收购小平台来快速获取客户、抢占市场或将成为一个大趋势。因行业竞争激烈,溢价收购在所难免,而溢价之后便又会面临减值风险。这也就意味着随着公司发展,商誉减值风险可能持续存在。

单一平台依赖严重

《投资时报》研究员进一步分析花房集团收入构成发现,音视频直播业务是公司主要收入来源,而花椒直播又是直播收入的重要贡献者。报告期内,直播服务产生的收益分别为19.76亿元、28.19亿元和36.7亿元,分别占同期收益总额的99.2%、99.6%和99.6%。其中,花椒直播贡献的收入分别为19.76亿元、21.66亿元和28.26亿元,占总收入的99.2%、76.5%和76.7%。

直播产品兑换虚拟物品及直播平台的其他服务这个单一收入来源是否值得依赖?从直播行业发展情况来看,秀场直播这一细分赛道是最早实现盈利的,但是,当前直播行业的发展方向已逐步转向电商、游戏、体育、教育、旅游、扶贫等功能性赛道。

花椒直播的平均月活跃用户数据就是一个很好的证明,据招股书披露,报告期内花椒直播的平均月活跃用户数分别为4100万名、2360万名和2720万名,如今的用户粘性已远不及三年前。而花椒直播为了继续吸引主播留存,甚至推出了30%的全行业最低抽成规则。可以说,秀场直播红利已消退,目前似乎发展到了一个瓶颈期。

另一方面,诸如抖音、快手和B站等平台不仅依靠其“短视频”板块获得了上亿的月活用户,同时也正在加速进入直播及实时音视频互动赛道,从正面和侧面对花椒指标和六间房的用户及市场形成挤压。

从泛娱乐行业的市场认可度来看,2021年上半年有不少行业内公司计划进行IPO,但都未能成功推进。已上市的公司,除了快手、欢聚、陌陌等龙头企业市值超百亿,其余公司市值都在10亿元门槛上下。花房集团能否打破上市困局,又能否凭秀场直播获得市场青睐,还有待观察。

此外,对直播行业日趋从严的监管要求也是不可忽略的一个影响因素。自2020年开始,监管部门陆续出台了《网络秀场直播管理通知》《网络直播规范和平台经济领域的反垄断指南》等规范,旨在清理直播平台低俗内容、规范其运行。今年6月29日,花房科技就曾因六间房网站内的某主播在表演中存在低俗的表演行为,被北京市文化和旅游局处以1万元的行政处罚。(李璐)