2021年由于市场行情变化、运费上升加之汇兑损益,致欧科技扣除非经常性损益后归属于母公司股东净利润同比下降54.77%。

意欲对标“宜家”的国内家居产品厂商——致欧家居科技股份有限公司(下称致欧科技)创业板IPO再进一步。

《投资时报》研究员注意到,自2021年6月申请IPO至今,致欧家居已经历三次IPO中止。其中两次是因财务资料过期,另外一次是在2022年1月,公司主动申请中止了上市审核程序。日前,致欧科技完成财务资料更新,恢复创业板上市审核。

本次公开发行,该公司拟募集资金14.86亿元。其中3亿元用于补充流动资金。招股书显示,宋川为公司控股股东、实际控制人,其直接持有公司19796.04 万股股份,占公司股本总额的 54.78%。

致欧科技主要从事自有品牌家居产品的研发、设计和销售,现有四大产品品类。从产品收入结构上看,家具和家居系列的产品营收占到了80%以上,其他产品品类占比较少。该公司以亚马逊等海外电商平台为主要销售渠道,绝大多数产品销往欧洲、北美和日本等地。

由于产品几乎全部倚靠外销,目前致欧科技面临货物运输、汇率变化风险较大。2021年由于市场行情变化、运费上升、汇兑损益,该公司扣除非经常性损益后归属于母公司股东净利润同比下降54.77%。与此同时,其存货规模亦居高不下,这也导致公司现金流承压,负债增加。

净利润明显下滑

致欧科技主要产品包括家具系列、家居系列、庭院系列、宠物系列等品类,目前主要采取自主研发或合作开发、外协生产的产品供应模式。其产品主要通过亚马逊、Cdiscount、ManoMano、eBay等海外线上B2C平台销售至欧洲、北美、日本等国家或地区。

2019年至2021年(下称报告期),该公司线上B2C渠道实现的销售收入分别为20.20亿元、32.91亿元和48.15亿元,占主营业务收入的比例分别为86.99%、82.93%和80.81%。其中,公司通过亚马逊B2C平台实现的销售收入占主营业务收入的比例分别为81.13%、71.80%和67.87%,占比较高。

以B2C平台为依托的销售模式在拓宽了公司销售渠道的同时,也带来了一定的风险。证监会在对致欧科技的问询中提到,近期部分知名品牌跨境电商账号因为“不当使用评论功能”“向消费者索取虚假评论”“通过礼品卡操纵评论”等被亚马逊平台封号或商品大量下架。

对致欧科技来说,如果亚马逊对第三方卖家的平台政策及平台费率进行较大调整,或者公司与亚马逊平台的合作关系在未来发生重大不利变化,而公司未能及时、有效拓展其他销售渠道,将对其经营活动、财务状况产生不利影响。不过招股书显示,2022 年该公司获得亚马逊全球开店颁发的“2021年度‘赢之以恒’年度卖家”称号,双方之间的合作关系目前来看较为良好。

此外,报告期内该公司销售规模增幅较大,但利润规模存在一定波动。期内,该公司营业收入分别为23.26亿元、39.71亿元和59.67亿元,归母净利润分别为1.08亿元、3.8亿元和2.4亿元。扣除非经常性损益后归母净利润分别为1.64亿元、4.59亿元和2.07亿元。

2021年,该公司营收同比增长50.27%,但净利润下滑明显,归属于母公司股东净利润同比下降36.93%,扣除非经常性损益后归属于母公司股东净利润同比下降54.77%。对此致欧科技表示,业绩波动主要受受海运价格持续上升、欧元及美元兑人民币汇率震荡下行等不利因素影响。

2021年,该公司欧洲航线、北美航线的海运费实际结算价的平均价格较2020年分别上涨250.82%、102.25%,公司主营业务成本因此显著上升。同时受汇率波动的影响,公司报告期内确认的汇兑损失分别为322.53万元、414.23万元和7175.21万元,占利润总额的比例分别2.26%、0.89%和24.03%。

近年来受国际贸易政策及疫情的叠加影响,致欧科技经营风险增大。在招股书中致欧科技表示,未来,若公司其他主要海外市场的国家或地区改变了进口关税政策,可能对公司经营业绩产生一定的不利影响。目前,海外疫情防控形势仍较为严峻,疫情在短期内对公司产品跨境出口的海运成本、运输时效等方面都产生了较大的不利影响;同时,公司在德国、美国、日本等地均设立了子公司,公司在经营过程中面临不同国家和地区的监管风险,涉及税收、知识产权、隐私保护、消费者权益保护及不正当竞争等诸多方面。

存货显著增加现金流承压

报告期各期末,该公司存货账面价值分别为2.53亿元、8.59亿元和10.52亿元,占流动资产总额的比例分别为40.82%、53.83%和50.10%。2020年末公司存货余额较上年末增加6.06亿元,同比增长239.52%,增幅较大。整体来看,公司存货以库存商品和在途存货为主,占比约为分别为91.09%、95.91、96.13%。

较高规模的存货水平一定程度上增加了存货跌价风险和资金占用压力。报告期各期末,该公司计提的存货跌价准备分别为855.44万元、1357.15万元和2298.70万元;公司经营活动产生的现金流量净额分别8899.60万元、-2.07亿元和2.65亿元,其中2020年度为负值。

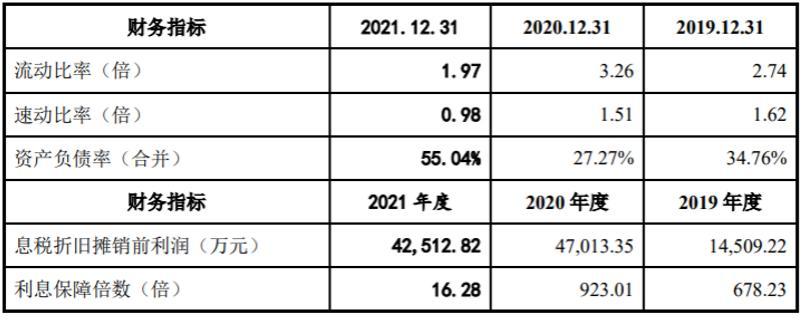

高现金流压力下,致欧科技借款规模显著增加。报告期各期末,该公司负债总额分别为2.27亿元、4.90亿元和18.86亿元,资产负债率分别为34.76%、27.27%、55.04%,2021年公司负债总额及资产负债率明显上涨。

同时,2021年该公司短期负债及一年内到期的非流动负债增加明显。2020年公司短期负债为3231.88万元,2021年为3.80亿元。一年内到期的非流动负债则从21.31万元,增长至9909.73万元。同时应付账款中的应付商品采购款也由上一年度的1.35亿元增长至2.94亿元。

为了缓解压力,致欧科技还进行了降价销售。招股书中致欧科技提及,面对市场供需环境变化、疫情因素导致的库存和物流压力,为加快库存周转,公司于2021年第二季度陆续对北美地区部分库存商品实施降价销。可以看到2021年,公司除庭院系列产品价格小幅增长外,其他产品平均销售单价几乎都同比下降。而这也不可避免的影响公司毛利率。报告期内,该公司主营业务毛利率发别为55.82%、54.78%、49.64%,2021年毛利率下滑明显。(孙依然)