近年来,收购标的海旅免税业绩变化较大,2020年、2021年及2022年一季度,该公司净利润分别为-0.53亿元、-0.55亿元、0.6亿元。

6月15日,海南海汽运输集团股份有限公司(下称海汽集团,603069.SH)尾盘炸板。此前该公司股价已经11连板涨停,点燃股价上涨的起因是公司近日公告的收购事件。

海汽集团在5月27日晚间披露公告称,公司拟向海南省旅游投资发展有限公司(下称海南旅投),发行股份及支付现金购买其持有的海南旅投免税品有限公司(下称海旅免税)100%股权。

同时,公司拟向不超过35名符合条件的特定投资者以非公开发行股份的方式募集配套资金,交易作价尚未确定,募集配套资金总额不超过本次拟以发行股份购买资产的交易价格的100%,且发行股份数量不超过本次发行前上市公司总股本的30%。

公告披露后,海汽集团股价从5月30日起开始起飞,并连续涨停。公司此间也多次发布股票交易异常波动暨风险提示性公告。

海汽集团在6月14日的公告中称,公司股票于2022年5月30日复牌以来连续11个交易日涨停,股价短期波动幅度较大。“公司市净率高于同行业平均水平,存在估值较高的风险”。

股价大幅上涨,是否全部来自于海汽集团此次购买资产的预期?《投资时报》研究员注意到,标的海旅免税报告期业绩变化较大,2020年、2021年、2022年一季度分别实现收入0.13亿元、24.5亿元、13.8亿元,净利润为-0.53亿元、-0.55亿元、0.6亿元。

近日,上交所向公司下发问询函,要求海汽集团结合业务开展情况、期间费用变化等,说明海旅免税2021年收入大幅增长但净利润为负的主要原因及合理性,并补充披露报告期内标的公司经营活动现金流量情况,并说明是否与净利润情况匹配。

6月15日,海汽集团公告称,鉴于项目尽职调查正在进行中,问询函中部分问题所涉事项须等待尽职调查结束后方可明确,公司将延期回复问询函,预计延期时间不超过5个交易日。

因资产注入预期股价飙涨

海汽集团2016年7月在上交所挂牌上市,公司主营业务汽车客运、汽车客运站经营以及与之相关的汽车销售、维修与检测、汽车器材与燃油料销售等业务。

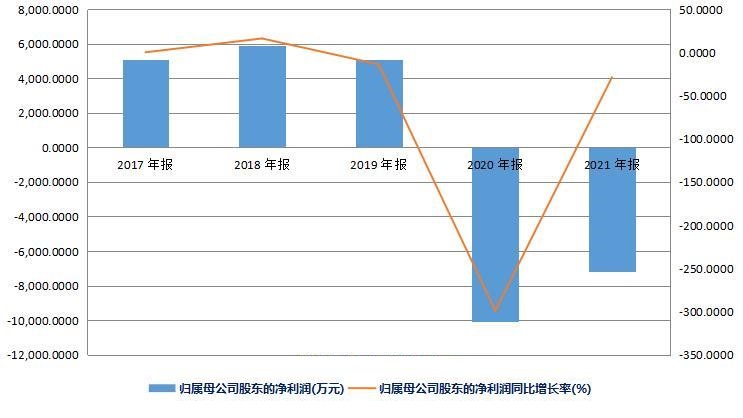

受疫情等因素影响,海汽集团近年业绩下滑明显。2019年、2020年以及2021年,海汽集团分别实现营业收入10.44亿元、6.29亿元和7.32亿元,分别实现净利润分别为4874.3万元、-9901.15万元、-7268.22万元。

连续两年亏损之后,海汽集团今年一季度仍然未走出亏损境地。根据公司一季报显示,海汽集团实现营收1.92亿元,净利润为-1630万元。

5月17日,海汽集团披露一则停牌公告,称公司正在筹划重大资产重组事项,公司拟发行股份及支付现金购买海南旅投持有的海旅免税的部分或全部股权,并向符合条件的特定投资者发行股份募集配套资金。

由于本次交易对方海南旅投持有公司控股股东海南海汽投资控股有限公司(下称海汽控股)90%股权,为海汽集团间接控股股东,因此本次交易事项构成关联交易。

5月28日,海汽集团披露资产购买预案以及复牌公告,公司股票于5月30日开市起复牌。

复牌之后,海汽集团股价开启狂飙模式,截至6月14日已经录得11个连续涨停,期间公司连续收盘价格涨幅偏离值累计超过20%。根据上交所的有关规定,海汽集团股价属于股票交易异常波动情形。

对于股价的快速上涨,公司也多次披露股票交易异常波动风险提示性公告,称“目前公司正在积极推进审计、评估等各项工作,尚未全部完成。本次交易尚需履行必要的内部决策程序,并经监管机构批准后方可正式实施,尚存不确定性”。

6月16日,海汽集团公告,截至2022年6月15日,公司最新的市净率12.44,市净率高于同行业平均水平,存在估值较高的风险。经自查,公司目前生产经营活动正常,内外部经营环境未发生重大变化。公司请广大投资者理性投资,注意二级市场交易风险。

海旅免税连续两年亏损

海汽集团在收购预案中表示,本次交易完成后,上市公司主营业务将从传统客运业务转型为综合旅游业务。

公司称,“本次交易标的公司主营业务为免税品零售,盈利能力较强,本次交易完成后,随着优质资产注入,上市公司盈利能力将进一步提升”。

然而,从财务数据来看,海旅免税业绩波动较大,也并未体现出所谓的“盈利能力较强”。

2020年、2021年、2022年一季度,海旅免税分别实现收入0.13亿元、24.5亿元、13.8亿元,净利润为-0.53亿元、-0.55亿元、0.6亿元。

根据上交所问询函要求,海汽集团需要结合标的公司所处行业的政策趋势、竞争格局、市占率等因素,补充披露标的公司的核心竞争力及持续盈利能力。

此外公告显示,海旅免税2020 年末、2021 年末、2022 年一季度末总资产分别为 14.32 亿元、26.68 亿元、26.63 亿元,总负债分别为 12.16 亿元、23.54 亿元、22.90 亿元,资产负债率较高,分别为84.9%、88.3%、86%。

对此,海汽集团需要补充披露标的公司主要资产和负债的结构,并结合标的公司货币资金、有息负债规模、利息支付等情况,分析其财务结构的稳定性及是否存在流动性风险。

目前,海南离岛免税市场主要有中国中免、海旅免税、海控全球精品免税、中服免税、深圳免税。公开资料显示,海控全球精品免税与标的公司同受海南省国资委控制。随着中国免税品市场竞争对手及潜在竞争对手增加,标的公司的市场份额及经营业绩将受到一定程度影响。

海汽集团在预案中也表示,近年来,随着进入中国免税品市场的限制有所放宽,取得免税牌照的竞争对手或拟申请免税牌照的潜在竞争对手逐渐增加,并称“随着中国免税品市场竞争对手及潜在竞争对手增加,标的公司的市场份额及经营业绩将受到一定程度影响”。

根据问询函要求,海汽集团需要结合标的公司所处行业的政策趋势、竞争格局、市占率等因素,补充披露标的公司的核心竞争力及持续盈利能力;并说明此次交易是否有利于上市公司避免同业竞争、增强独立性。(余飞)