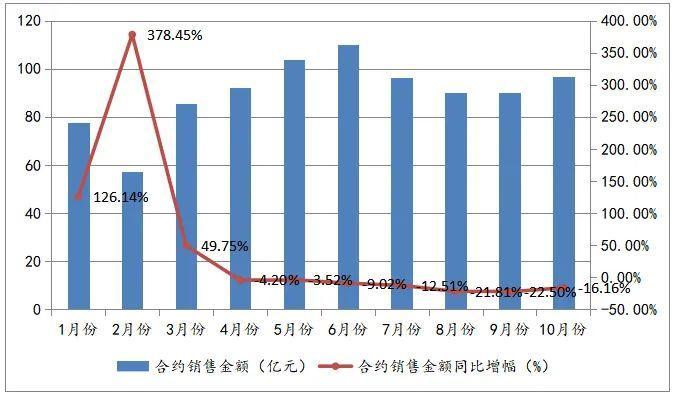

自今年4月份以来,禹洲集团月度合约销售金额即同比下滑。时至今年10月,该公司合约销售金额、销售面积同比下滑16.16%、34.62%。

近日,高盛下调禹洲集团控股有限公司(下称禹洲集团,1628.HK)的盈利预测及目标价,且维持“沽售”评级。而惠誉评级(下称惠誉)也将该公司的长期外币发行人违约评级自“B+”下调至“B”,展望负面。两家给出的分析理由,均指向公司流动性面临更大压力、基本面复苏不明朗。

可以看到,虽然近期政策基调有所放松,但市场仍未回暖。具体到禹洲集团,今年前十个月,该公司累计销售金额达900.70亿元(人民币,除另标明外下同),同比微增1.68%,按全年1100亿元合约销售目标来看,完成率为81.88%。不过其累计销售面积却同比下降一成多。分析认为,公司累计销售额微增,或与均价上升冲抵销售面积下滑有关。

从单月来看,自今年4月份以来,公司合约销售金额便呈现同比下滑,而今年10月,该公司合约销售金额、销售面积同比下滑16.16%、34.62%。

此外,土地储备方面,根据财报,今年上半年,禹洲集团以权益总价21.89亿元,购得在苏州、郑州及江门4个地块。但惠誉认为,鉴于公司资金需要优先偿还债务,今年剩余时间内拿地支出可能有限,土储规模低于行业均值。

关于如何看待高盛、惠誉下调盈利预测、评级,融资渠道是否受阻、流动性吃紧、未售权益土地储备可维持多久的开发需求等,《投资时报》研究员向该公司寻求沟通。

公司相关负责人向《投资时报》研究员表示,对于惠誉下调评级,主要是对整体行业未来销售、融资环境的担忧,同期被下调评级的行业企业也有多家。公司对此表示尊重,未来双方依然会保持紧密沟通。至于公司债务管理及流动性表现,一直可圈可点,而年内到期的境内境外公司债均已兑付完毕。公司可售货值储备充裕,注重审慎投资、稳健发展的长期战略。

下调目标价、评级

据高盛研报,自2021年9月14日,便将禹洲集团列入“沽售”名单,公司股价下跌幅度均高于同期恒指、高盛覆盖的内房板块。高盛认为,尽管公司股价估值触底、且可能获得回购支持,但股价尚看不到有意义及可持续的估值上行潜力。

究其原因,一是公司整体流动性,仍是所覆盖房企中流动性较差的企业之一;二是公司基本复苏的前景具有挑战性。故将2022年-2023年每股盈利预测下调9%、17%,并将目标价由1.4港元下调至1港元,维持“沽售”评级。

《投资时报》研究员注意到,今年3月下旬以来,该公司股价便步入下行轨道。期间,执行董事、董事会主席林龙安多次增持,尤其9月以来,增持频率有所加快。9月16日、17日,分别增持300万股;10月15日、19日、27日、28日,分别增持300万股、300万股、222.2万股、300万股,粗算下来,仅这两个月合计增持1722.2万股。

截至11月22日,禹洲集团收盘于0.79港元/股,较今年高位3.2港元/股,下挫75%。

不仅高盛,11月初,惠誉也将该公司的长期外币发行人违约评级自“B+”下调至“B”,展望负面。同时,将高级无抵押评级和未偿美元高级票据的评级从“B+”下调至“B”,回收率评级为“RR4”。惠誉还在发布最新版《企业评级标准》后,将禹洲集团的所有评级均移出评级观察(UCO)名单。

值得注意的是,惠誉列出五项关键评级驱动因素,分别是再融资需求高企、流动性承压、业务状况走弱、杠杆率升高但可控和ESG-集团结构。

其中,再融资需求方面,公司于2021年8月和9月发行两支美元债券,共计3.2亿美元,用于偿付2022年1月到期的5.89亿美元债务。此外,还有将于2022年4月可回售的35亿元的境内债券。如融资渠道受阻,利用公司内部现金偿付,或令流动性承压。

流动性吃紧?

公开资料显示,禹洲集团是厦门和长三角地区的龙头房企,公司项目主要分布于长三角区域、海峡西岸经济区、环渤海地区、粤港澳大湾区以及华中和西南地区。

2021年上半年,该公司录得收入120.08亿元,同比增长494.86%;录得期内溢利为12.02亿元,较上年同期-2.28亿元,增长约627%。对于收入大增,禹洲集团归功于交付物业总建筑面积增加,使得物业销售确认收入上升。

不过,最新营运数据显示,2021年10月,禹洲集团及附属公司、联属公司合约销售金额为96.62亿元,销售面积46.62万平方米,均价为20727元/平方米。对比上年同期数据,合约销售金额、销售面积同比下滑16.16%、34.62%,物业销售表现仍然延续三季度以来的低迷。

梳理公司营运数据,不难发现,今年7月、8月、9月,其合约销售金额分别为96.51亿元、90.11亿元、90.32亿元;销售面积为45.71万平方米、43.12万平方米、39.07万平方米。也就是说,第三季度,上述两个指标为276.96亿元、127.90万平方米,较上年同期分别下滑19.04%、39.16%。

整体来看,前十个月,公司累计销售金额达900.70亿元,同比微增1.68%;累计销售面积459.05万平方米,同比减少15.38%。累计销售金额的微增,或是由于均价同比上升两成,为19621元/平方米,冲抵了销售面积下滑带来的部分影响。

事实上,惠誉认为,禹洲集团一半以上的销售额来自未并表合资企业、联营企业,集团结构维度的ESG相关度评分为“4”分。因为未并表原因,这有损公司财务透明度。且相较禹洲集团列报的合同销售总额而言,营收和隐含现金回款额(客户定金变动与本年度录得营收之和)较低,且过去两到三年间差额不断扩大,与其他因素共同影响评级。

此外,由于2021年三季度,该公司合同销售额同比暴跌19%,与整体市况一致。鉴于此,惠誉认为,未来6—12个月内,禹洲集团的销售回款将缩减,若无法获得大笔再融资资金,公司流动性将进一步恶化。

土储可用于未来三至四年开发

拿地方面,今年上半年,通过公开招拍挂方式,禹洲集团在苏州、郑州、江门新增4个地块,其中苏州2个、郑州及江门各1个。上述四地块总建筑面积约54.79万平方米,权益总价21.89亿元。

根据财报,截至2021年6月底,在六大都市圈、39个城市,禹洲集团及附属公司合计布局179个项目,总可供销售建筑面积约2200万平方米,平均楼面成本约6854元/平方米,可用于未来三至四年的开发。

但惠誉却预计,由于资金需要优先用于偿还到期债务,而不是补充土地储备,今年剩余时间公司拿地支出可能有限。故此,截至2021年底,禹洲集团的未售权益土地储备或将缩减至支持1.9年左右的开发需求,低于行业均值。

不过,鉴于拿地支出减少,惠誉预期,公司的杠杆率,即按净债务与开发物业资产净值比率,将自2019年—2020年间的39%—41%,降至35%。但随着未来土地储备补充,该比率或将于2023年升至45%以上。

对于土地储备情况、可维持开发时间,该公司相关负责人表示,上述179个布局项目,可售货值超4400亿元;且公司在深圳、珠海、惠州新增3个旧改项目,建筑面积约90万平方米,货值约为337亿元。可见货值储备充裕,而在行业周期性调整中,更加注重审慎投资、稳健发展的长期战略。(王子西)