在营收增速有所下降的背景下,紫燕食品净利润在2020年出现大幅上涨。整体来看,费用减少以及补贴增长是该公司当期净利润上升的重要原因。

继卤味“三巨头”绝味食品、周黑鸭、煌上煌陆续登陆资本市场后,上海紫燕食品股份有限公司(下称紫燕食品)的IPO之路也再进一步。

紫燕食品是国内规模化的卤制食品生产企业,主营业务为卤制食品的研发、生产和销售,主要产品为夫妻肺片、百味鸡、藤椒鸡等,以鸡、鸭、牛、猪等禽畜产品及蔬菜、水产品、豆制品为原材料的卤制食品,应用场景以佐餐消费为主、休闲消费为辅。

此次IPO,紫燕食品拟首次公开发行股票不超过4200万股,募集资金总额将由实际发行股数和根据询价结果确定的发行价格确定。募集资金扣除发行费用后,紫燕食品将投入于生产基地、仓储基地、研发检测中心、信息中心的建设项目和品牌建设及市场推广项目。

费用降低致净利润大幅上涨

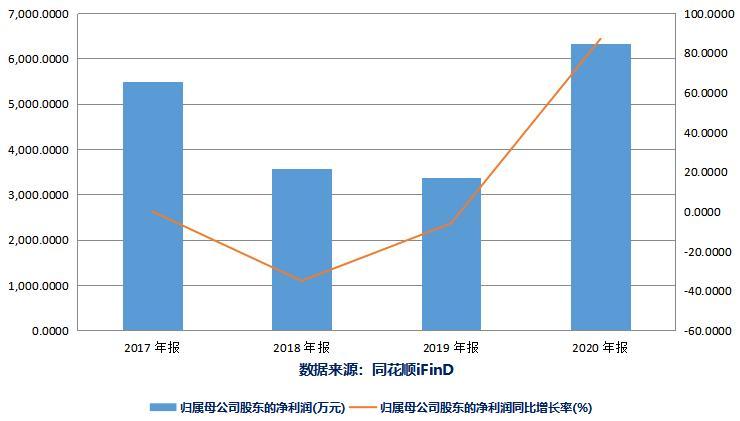

《投资时报》研究员查阅紫燕食品招股书注意到,2018年、2019年、2020年、2021年1—6月(下称报告期),该公司营业收入分别为20.02亿元、24.35亿元、26.13亿元和14.05亿元。其中,2019和2020年的增长率分别为21.60%和7.31%,增速略有下降。

从产品种类来看,紫燕食品主要产品为鲜货产品,具体包括夫妻肺片、整禽产品、香辣休闲产品等。报告期内,鲜货产品收入分别为18.76亿元、22.49亿元、23.60亿元和12.48亿元,占营业收入的比例均在九成左右。其中,夫妻肺片是明星单品,期内销售收入占总体营业收入均达到三成以上。

从地域来看,紫燕食品华东地区的营业收入占比均在75%左右,其他地区占比低于三成,销售区域较为集中,市场集中度较高,导致该公司难以通过广告等形式在全国范围内提高品牌知名度。

对此紫燕食品表示,华东区域经济较为发达、人口稠密、人均消费能力较高,因而在华东区域投入的市场拓展资源较多。若未来华东区域消费习惯发生变化或卤制食品市场竞争激烈导致紫燕食品市场份额下滑,将会对该公司经营业绩造成一定影响。

报告期内,紫燕食品净利润分别为1.23亿元、1.36亿元、3.88亿元和1.73亿元,2019和2020年的增长率分别为10.44%和184.84%。可以看到,2020年该公司营业收入同比增长仅为7.31%,但净利润增长率却超过180%,为何会出现这种情况?

查阅紫燕食品招股书,《投资时报》研究员发现,报告期内,紫燕食品2020年的期间费用相比2019年减少1.86亿元,同比下降47.04%。具体来看,销售费用减少了0.74亿元,管理费用减少了1.08亿元。

对此紫燕食品在招股书中表示,2018年、2019年公司管理费用金额较高,主要因为对员工进行股权激励,分别确认股份支付0.58亿元、1.2亿元所致,致使前一年利润基数减少。2020年,公司销售费用大幅下降,主要因为公司依据新收入准则要求将此前计入销售费用的产品配送费用计入营业成本所致。

同时,报告期内,紫燕食品计入损益的政府补助分别为1479万元、2091万元、5251万元和3380万元,2020年的政府补贴金额也大幅超过2019年二倍。整体来看,费用大幅减少以及补贴增长是该公司当期净利润大幅增长的重要原因。

毛利率低于同行

《投资时报》研究员查阅该公司招股书注意到,报告期内,紫燕食品综合毛利率分别为25.40%、25.46%、30.45%和27.09%,而同行业公司综合毛利率分别为42.10%、42.69%、43.21%和42.53%。可以看到,该公司毛利率水平均低于煌上煌、绝味食品、周黑鸭等同行业可比上市公司平均水平。

紫燕食品在招股书中解释称,与同行采用单体加盟店与直营门店方式不同,公司采用以经销为主的连锁经营模式,给与经销商一定的利润空间。

目前,经销模式收入占公司营业收入的比重在95%左右。整体来看,由经销商负责门店培训、管理及监督等工作,从而降低自行开发终端加盟门店在时间、成本上的不确定性以及对终端渠道的管理复杂度,的确可以实现业务规模的快速拓展,提升紫燕食品市场开拓和渠道管理的效率,但同时也给整体利润分配与终端加盟门店的管理带来隐患。

一方面,紫燕食品通过给予经销商返利,保障不同地区经销商均有合理的利润空间,主要产品在经销模式平均售价与直营模式平均售价差异率整体在35.00%—45.00%之间,差异即下游销售渠道的利润空间,差异率越大,下游毛利空间越高,这侵蚀了一定的毛利润。

另一方面,紫燕食品并不直接参与终端门店管理,只是对门店规范操作、产品品质、卫生环境等方面进行不定期抽检和定期巡检管理,门店食品质量管控方面的日常管理工作由经销商进行执行,这也容易出现管理不严的情况。报告期内,紫燕食品就出现过针对食品安全的行政处罚。

若经销商不能及时根据门店发展状况及时优化或改进相关管理团队、提高门店经营管理能力,则紫燕食品将面临一定的食品质量管控方面风险,进而对经营效益、品牌形象造成不利影响。

短期偿债能力遭遇挑战

报告期各期末,紫燕食品资产总额为11.77亿元、17.16亿元、19.68亿元和19.42亿元,资产总额稳步增长。同期,资产负债率分别为58.84%、51.26%、54.35%和52.28%,远远高于21.01%、19.79%、21.05%和25.08%的同行业上市公司资产负债率均值。

根据招股说明书显示,紫燕食品2020年及2021年1—6月流动负债分别为7.51亿和7.74亿,同期现金及现金等价物余额分别为2.54亿元和0.38亿元,流动负债是同期现金及现金等价物余额的2.96倍和20.37倍,差距显著。

同时,紫燕食品的流动比率分别为0.47、0.62、0.79和0.66,速动比率分别为0.34、0.49、0.67和0.49,同期同行业上市公司的平均流动比率分别为4.01、3.67、3.68和3.51,平均速动比率分别为3.07、2.75、2.65和2.78。两个重要的短期偿债指标均显示,紫燕食品与同业上市公司相比存在不小的差距。

对此,紫燕食品在招股说明书中解释称,报告期内,为进一步整合提升产能,公司投入较多自有货币资金建设新厂房、购置机器设备,导致公司流动比率、速动比率低于同行业上市公司。

同时,《投资时报》研究员注意到,紫燕食品实际控制人钟怀军于2020年3月及9月与深圳聚霖成泽、上海智祺及嘉兴智锦、福州悦迎、宁波康同、深圳商源盛达、深圳江河盛达、嘉兴智潞、桂久强签署对赌协议。

协议显示,如果紫燕食品未能在2022年12月31日前向中国证监会或证券交易所递交IPO申请公开发行股票并上市,投资方有权要求实际控制人或其指定的第三方在收到投资方的书面通知后的两个月内,回购投资方所持有的全部或部分公司的股权。由此来看,紫燕食品的上市窗口期已逐渐收窄。(卓逸)