根据弗若斯特沙利文的资料,以2020年的总账单金额计,公司就跨境电子商务在中国数字营销服务提供商中排名第三,公司亦是中国第五大跨境数字营销服务提供商。

截至2021年12月31日,公司已为约1,600家营销主提供服务,涵盖电子商务、游戏及应用程序多个垂直行业。公司于往绩记录期间绝大部分的总账单金额来自已与公司连续合作三年以上的营销主。

于往绩记录期间,力盟科技的五大客户(主要是电商行业的营销主)分别占截至2019年、2020年及2021年12月31日止年度总收入的 59.2%、65.2%及57.4%。同期,公司的最大客户(一家电商业务运营商)则分别占总收入的21.6%、22.7%及23.2%。

于往绩记录期间,公司的绝大部分收入均来自跨境数字营销服务,公司以此为中国的营销主提供标准化、定制化或基于SaaS的解决方案或该等解决方案组合,以满足他们的跨境营销需求。其中,标准数字化营销为主要收入来源,但是近三年来收入占比逐年下降。

招股书披露,2019年-2021年,力盟科技的标准化数字营销收入分别为608.7万美元、715.3万美元和776.4万美元,占比分别为63.9%、61.2%和54.3%;定制化数字营销收入分别为225万美元、295万美元和382.7万美元,占比分别为23.6%、25.3%和26.7%;基于SaaS的数字营销收入分别为119.4万美元、158.3万美元和272.4万美元,占比分别为12.5%、13.5%和19%。

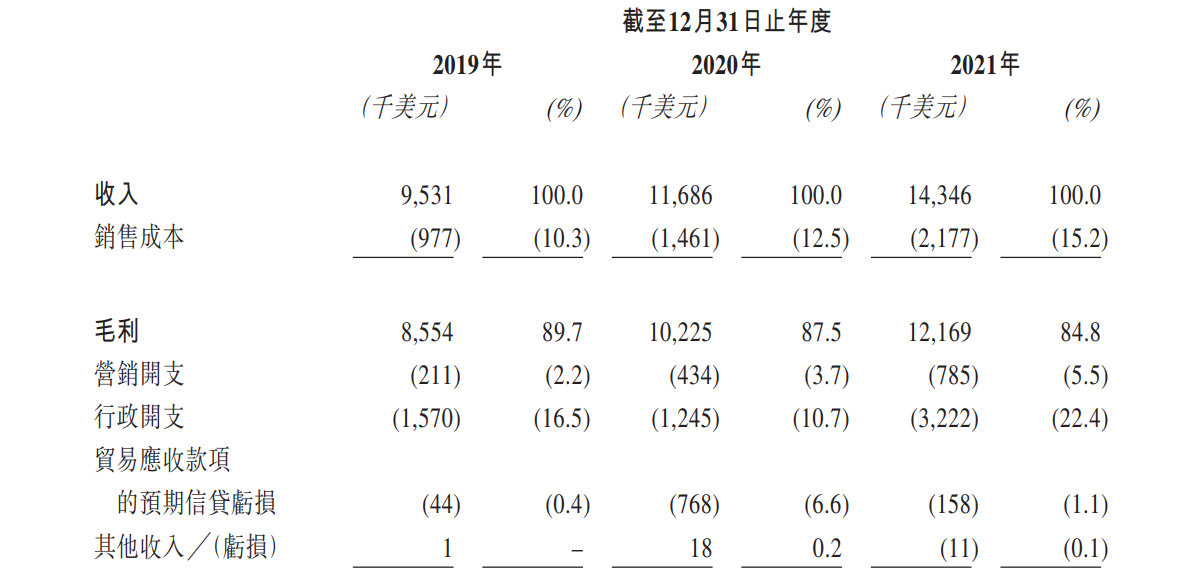

2019年-2021年,力盟科技的收入分别为953.1万美元、1168.6万美元和1434.6万美元,年内利润分别为520.4万美元、589.1万美元和577.5万美元。

期内,公司毛利率分别为89.7%、 87.5%及84.8%。力盟科技表示,整体毛利率下降,主要是由于员工成本增加,而该增加是由于(i)有关标准化、定制化及基于SaaS的数字营销服务的业务人员及研发人员数目增加,及(ii)往绩记录期间该等员工的平均工资显着增加。(何家恬)