一场不设业绩承诺的高溢价的跨国并购,让仙乐健康科技股份有限公司(下称仙乐健康,300791.SZ)吃到公司上市后第一封深交所关注函。

7月6日晚,仙乐健康公告称,公司及间接全资子公司Sirio Healthcare Ho ldings LLC.与Eugene C. Ung等多个卖方签订了《股权购买协议》,拟收购Best Formulations 80%的股份。

公告显示,仙乐健康购买Best Formulations 80%股权需要支付的总金额为1.8亿美元,按照7月6日1美元兑6.72元人民币的汇率,相当于12.11亿元人民币。

对于仙乐健康来说,如此规模的收购对上市公司无疑是个“大动作”。毕竟,截至2022年一季度末,仙乐健康净资产为25.63亿元,公司目前总市值也仅为50多亿元。

相比之下,交易标的估值则较高。截至2021年一季末,Best Formulations总资产7930.92万美元,净资产仅为2246万美元,整体估值达2.5亿美元,增值超过10倍。

同时,本次交易并未设置业绩承诺和补偿安排。公告披露后,深交所向仙乐健康发出关注函,要求说明标的公司股东权益价值增值较高的原因及合理性,并充分提示评估增值较高的风险。

业绩波动大,跨国收购合理性待解

仙乐健康2019年9月在深交所创业板挂牌,公司是国内大型营养健康食品合同研发生产商(CDMO)之一,集研发、生产、销售、技术服务为一身。

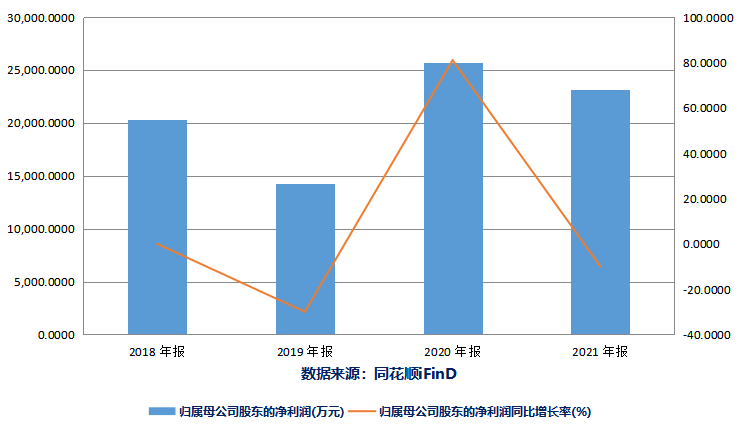

在上市之前,仙乐健康曾在2016年完成对欧洲知名软胶囊合同制造商Ayanda公司的收购。2019年上市后至2021年,仙乐健康分别实现营业收入15.8亿元、20.67亿元和23.69亿元;分别实现净利润1.43亿元、2.57亿元和2.32亿元。

相比2020年的业绩高增长,仙乐健康2021年盈利能力指标有所下降,公司销售净利率从12.45%下降至9.79%,净资产收益率从12.48%下降至9.77%。

该公司表示,2021年净利润下滑主要是因为费用率的提升,同期销售费用率、管理费用率、研发费用率均在提升。

今年一季度,仙乐健康实现营业收入约为4.21亿元,同比下降17.01%;对应实现归属净利润约为1464万元,同比下降74.48%;对应实现扣非后归属净利润约为431万元,同比下降91.8%。

公司业绩下降趋势显现之时,仙乐健康突然推出此次收购的事项。公司收购的目的在于标的公司已建立的生产能力、行业及客户资源,四个研发创新实验室所具有的稳定性测试和配方开发能力,以及北美客户对于本地制造的需求,标的公司能够与公司形成优势互补。

资料显示,Best Formulations是美国营养补充剂行业领先的CDMO企业,主要从事于维生素、矿物质、特殊营养品等营养补充剂的生产及销售,在美国营养保健食品行业拥有良好知名度,是北美领先的软胶囊CDMO企业。

巧合的是,Best Formulations成立于1986年,但却在2019年开始着手布局软糖剂型和个人护理产品,计划于2022 年底前逐步投产。

针对上述情况,深交所要求仙乐健康结合公司与标的公司及相关人员的接洽时点、背景等,以及标的公司在2019年前后的生产研发、主要产品、客户等情况及变动,说明标的公司2019年开始转型的原因,是否系专为本次收购所布局。

同时,据公告显示,Best Formulations业绩指标波动较大,2021年全年实现营业收入1.21亿美元,净利润1351.52万美元。2022年一季度实现营业收入3095.97万美元,净利润则仅有28.7万美元。2021年及2022年一季度,Best Formulations毛利率分别为31%及27%,净利率则为11%及1%。

对此,深交所在关注函中要求仙乐健康补充说明标的公司2022 年第一季度业绩表现不佳的原因,说明生产经营环境及基本面是否发生重大不利变化。同时还要求补充标的公司主要产品近三年一期毛利率及变动情况的原因及合理性,以及与同行业可比公司是否存在差异。

收购溢价高,交易未设业绩承诺

值得注意的是,此次收购标的Best Formulations除了业绩波动较大之外,溢价也不低。

公告显示,本次交易采用市场法对标的公司80%股权进行估值,标的公司评估基准日净资产账面价值为2246万美元,100%资产基础价值为2.5亿美元,本次交易定价约合人民币12.11 亿元。

仙乐健康称,公司在综合考量标的公司的行业前景、经营情况、技术实力、以及收购后整合带来的战略价值及协同效应的基础上,经过多轮竞标及报价流程最终确定。

截至今年一季末,仙乐健康净资产为25.63亿元,账上的货币资金为6.6亿元。仙乐健康称,公司拟通过再融资方式支付本次交易部分对价共计11.5亿元。但是本次交易不以公司完成再融资为生效条件。

根据深交所要求,仙乐健康需要结合本次交易背景、再融资安排、公司资金状况等,说明上述支付安排对公司生产经营、财务状况及偿债能力的影响,并说明如若公司已完成本次交易但本次再融资审核不通过,公司拟采取的应对措施。

需要指出的是,此次交易也未设置业绩承诺和业绩补偿等相关安排。对此,深交所要求仙乐健康结合本次交易收购目的、标的公司估值较高、支付对价一次性全额支付、对境外标的公司经营管理可能存在的困难等情况,补充说明公司未设置业绩承诺和业绩补偿条款的原因及合理性。

此外值得注意的是,本次交易正式交割前,卖方将把标的公司子公司VIT Health分拆至标的公司体外。公告显示,在交割前,卖方将成立控股公司,并将所持有的标的公司股权全部注入控股公司。变更完成后至交割日前,卖方将把标的公司的子公司VIT Health分拆至标的公司体外(该子公司不属于卖方本次出售范围),由卖方直接持有。分拆完成后,标的公司将不持有任何子公司,亦不持有任何其他主体权益。

对此,深交所要求仙乐健康结合VIT Health近三年一期的财务状况、主要产品、研发权利归属、客户等,说明将VIT Health从标的公司分拆的原因及合理性,对标的公司是否会产生不利影响。(余飞)