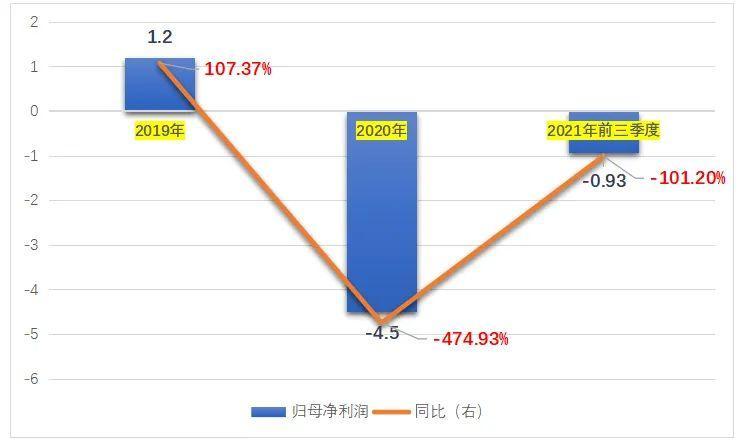

今年前三季度,奥飞娱乐营收同比增长13.77%至20.04亿元,但归母净利润则出现0.93亿元亏损,同比下降101.20%。

继2020年由盈转亏后,奥飞娱乐股份有限公司(下称奥飞娱乐,002292.SZ)于2021第三季度再度出现亏损。

奥飞娱乐三季报显示,其营收虽扭转了自2018年以来的下滑态势,同比有所增长。但继同年第二季度净利润负增长之后,奥飞娱乐归母净利润在第三季度的下滑态势进一步扩大,甚至直接导致了前三季度的再度转亏。

针对三季度的亏损,奥飞娱乐在财报中解释称,主要系海运成本、大宗原材料价格上涨以及汇率波动影响所致。

对此,有海运行业分析师认为,海运价格在第四季度或仍能维持高位运行,因为供需错配没有彻底改变。这也意味着,奥飞娱乐在今年最后一个季度的经营中,或将继续面临一定的海运成本压力。

此外,奥飞娱乐还因前期频繁并购扩张形成了高额商誉,或受到计提较大额商誉减值影响,该公司分别于2018年和2020年出现了亏损。截至今年前三季度末,其仍有超18亿元的商誉。

针对上述情况,《投资时报》研究员向奥飞娱乐方面寻求沟通,该公司相关负责人表示,公司一方面将继续推进如影视、潮玩等相关业务发展;另一方面,将在上下游环节以及内部管控等方面采取应对措施,从而缓解相关成本上涨所带来的影响。

业绩困境待解

奥飞娱乐是一家主营动漫业务的公司,自2009年登陆资本市场以来,该公司围绕娱乐板块迅速扩张。目前,除了原本的动漫IP及其内容创作、传播和运营业务以外,该公司还拥有包括影视类、玩具销售、婴童用品、电视媒体、游戏类以及信息服务类等在内的几大板块业务。

近年来,外部环境变化对该公司经营发展造成一定阻碍。继2020年年初突发疫情之后,2020年年底至今,大宗商品价格又接连上调、海运费用也“涨”声不断。在上述压力影响下,奥飞娱乐多个行业还未恢复疫情前的业绩,利润又再次遭到侵蚀。

作为境外收入占据半壁江山、玩具销售和婴童用品业务占比合计在75%以上的上市公司,奥飞娱乐的业绩一定程度上也受到了上述三方压力的影响。

《投资时报》研究员注意到,进入2020年后,奥飞娱乐的综合毛利率便无法同2019年及此前几年相提并论,净利率更持续地位徘徊。

据财报数据披露,2013年至2019年,该公司销售毛利率大多维持在40%至50%上下,时至2020年和2021年前三季度该数值大幅降至31.34%和31.32%,相较2018年的38.53%低位亦减少超7个百分点。

另一边的销售净利率亦由此前的15%左右突降至个位数,2018年甚至转正为负为-59.57%,在2019年实现3.82%的净利率后又再度转负。

再来看奥飞娱乐最新披露的三季报,2021年前三季度,该公司营业收入虽一改此前下滑态势,同比增长13.77%至20.04亿元,但同时期的归母净利润同比骤降101.20%,由盈转亏,亏损额为0.93亿元。其中,第三季度成为奥飞娱乐今年前九个月的主要亏损期间,亏损额达到0.98亿元,较上一年同期骤降2835.33%。

具体来看,合计构成奥飞娱乐七成以上营收的婴童用品和玩具销售业务,海运单价均在今年前三季度出现了大幅上涨。其中,婴童用品业务平均海运单价同比上涨207%至7700美元/柜,玩具业务平均海运单价更是同比大涨477%至11000美元/柜。受此影响,该公司海运费用同比增长超8000万元。而第三季度婴童用品及玩具业务平均海运单价分别高达12000美元/柜和15000美元/柜,从而导致仅第三季度的海运费用就同比增长超4000万元。

大宗原材料价格保持上涨趋势以及期间汇率的下降,同样构成了奥飞娱乐今年前三季度出现亏损的主要原因。具体来看,该公司主要产品使用的塑胶原料采购成本上涨约高达50%,而五金件、铁管、纸箱等其他材料价格亦有不同幅度的上涨。另一边的汇率较上一年同期下降约7%,主要影响到了该公司主营业务婴童用品业务毛利额。

可以看到,成本上涨对奥飞娱乐的业绩有着非常重要的影响,公司在控成本方面有何考虑?就此奥飞娱乐相关负责人向《投资时报》研究员表示,对外,公司将加强与上游供应商沟通,通过议价优势把上涨幅度控制在一定范围。同时,积极拓宽采购渠道寻求替代物料,并与客户协商固定的协议价格,平缓海运成本影响等。对内,还将持续提升供应链管理水平,提高生产效率,通过精益生产、降本增效等管理措施降低影响程度。

前期频繁并购或存隐忧

收购是一把双刃剑,在业务迅速扩张、提振业绩的同时,商誉的积累也在所难免,一旦业绩不及预期,公司就会存在计提商誉减值的隐忧。而2009年上市之后,奥飞娱乐也围绕娱乐板块踏上了“买买买”的频繁并购扩张之路。

2013年9月,奥飞娱乐以6.34亿港币收购资讯港管理管理有限公司100%股权。同日,又以0.36亿元收购广东原创动力文化传播有限公司100%股权,从而获得包括“喜羊羊与灰太狼”在内的系列动漫品牌及卡通形象的知识产权。

同年10月,该公司分别以3.25亿元和3.67亿元收购上海方寸信息科技有限公司和北京爱乐游信息技术有限公司100%的股权,进军网络游戏领域。

此后,奥飞娱乐加快了并购扩张步伐,并且收购价格居高不下。比如奥飞娱乐及其旗下全资子公司在2015年至2016年期间共计以近20亿元价格购买北京四月星空网络技术有限公司、Baby Trend Inc.以及东莞金旺儿童用品有限公司100%的股权,进军动漫影视制作以及婴童用品领域等等。

然而,前期频繁的并购在推进奥飞娱乐业务规模迅速扩张的同时,也给该公司带来了高额商誉。据财报数据披露,2018年末和2020年末奥飞娱乐相应计提了商誉减值准备,而这两年该公司的归母净利润分别为-16.30亿元和-4.50亿元,均处于亏损状态。

截至2021年前三季度末,奥飞娱乐的商誉账面价值仍高达18.49亿元。对于如此高额的商誉未来可能存在的减值风险,奥飞娱乐相关负责人对《投资时报》研究员称,18.49亿元的商誉账面价值主要来自喜羊羊资产组、婴童用品产业化资产组、有妖气资产组、FunnyFlux动画制作资产组等,同时其表示,“目前不存在需计提商誉减值损失的情形,公司将严格按照企业会计准则等相关规定,结合相关资产组的行业环境及相关项目的实际运营情况合理判断、识别商誉减值迹象,及时对相关资产组进行商誉减值测试。”(吕贡)