正处持续研发投入且尚未获得营业收入阶段的派格生物,近三年累计亏损超过4亿元,由此导致现金流情况较为紧张。IPO前夕,公司第一大供应商入股也引发关注。

作为全球糖尿病大国,中国患者数量持续快速增长。据弗若斯特沙利文报告显示,2020年中国成年人糖尿病患病率高达11.9%。

然而目前国内糖尿病药品市场仍以双胍类、磺脲类和α-糖苷酶抑制剂类等已上市几十年的传统药物为主流,新型药物GLP-1受体激动剂、DPP-4抑制剂和SGLT-2抑制剂由于进入中国市场的时间较晚,带来的销售收入比例远不及全球其他发达国家。

在这样的情况下,专注于慢病治疗领域新药研发的派格生物医药(苏州)股份有限公司(下称派格生物)面对的市场空间相当广阔。目前,该公司研发管线已覆盖包括2型糖尿病、非酒精性脂肪肝病、肥胖、高尿酸血症及痛风、阿尔兹海默症、阿片类药物引起的便秘及先天性高胰岛素血症等多个疾病治疗领域。

近期派格生物亦向上交所提交IPO申请,拟于科创板上市。由于公司尚未有产品在市场销售,此次IPO拟采用第五套上市标准。据招股书披露,本次派格生物拟募集资金25.38亿元,其中22.27亿元用于创新药研发项目、2.4亿元用于创新药生产基地建设项目,0.71亿元用于研发中心建设项目。

《投资时报》研究员注意到,派格生物正处持续研发投入且尚未获得营业收入阶段,近三年累计亏损已经超过4亿元,由此导致现金流情况较为紧张。此外,在IPO前夕第一大供应商泰格医药入股派格生物,关联交易问题也引起关注。

近年累计亏损超4亿元

派格生物是处于新药研发阶段的研发型企业,目前无药品获得商业销售批准。因此截至2021年3月末,该公司尚无营业收入。而持续研发投入以及相关运营成本导致公司连年处于亏损状态。招股书数据显示,2018年至2020年及2021年一季度,派格生物净利润分别为-0.93亿元、-2.1亿元、-1.32亿元和-0.42亿元,累计亏损超过4亿元。

与多数IPO新药研发企业情况类似,高额的研发投入是导致派格生物连年亏损的主要原因。2018年至2020年,该公司研发费用分别为0.88亿元、1.51亿元和0.95亿元。因此,上市前公司只能通过银行借款和股东借款补充研发及运营资金。

派格生物也在招股书中坦言,公司未来将持续进行较大规模的研发投入,新药上市申请(NDA)及商业化的不及预期、新药市场推广带来的高额费用,这些均可能导致公司亏损呈现持续扩大趋势。

同时,若公司上市后未盈利状态持续存在或累计未弥补亏损继续扩大,可能导致触发《上海证券交易所科创板股票上市规则》规定的退市条件。

基于上述分析,派格生物未来何去何从关键在于其头部产品能否获得足够的市场竞争力。据招股书介绍,目前派格生物9项在研新药中有5个管线产品处于临床研究阶段,4个管线产品处于临床前研究阶段。其中,仅2型糖尿病领域的PB-119处于在国内开展III期临床研究阶段,根据公司预测,该产品预计2024年申报NDA上市。而其他在研新药何时可以完成临床试验成功上市,都是未知数。

派格生物在招股书中也提到,“临床试验的进度取决于患者的招募、与临床试验机构的合作、试验所需资金的安排、临床方案的执行、统计分析、与监管机构的沟通等各阶段相关事项的进展,任何政策的变动、临床方案的调整、临床合作机构的调整等,都可能对公司在研产品临床试验的如期完成造成不利影响”。

也就是说,在较长的一段时间内PB-119将成为派格生物押注的单一产品,从招股书披露的数据也可以看出这一趋势,自2018年至2021年3月末,公司在该药物上的研发投入高达2.23亿元,占同期研发投入总额的62.05%。

核心产品竞争力如何?

那么,PB-119的市场竞争力如何?据招股书介绍,派格生物的PB-119是一种周剂型GLP-1受体激动剂,主要针对2型糖尿病,相比于胰岛素等传统糖尿病药物具有一定的安全性优势。主要特点是一周一次给药,减少用药频率,提升依从性;无需剂量滴定,使用简便等。

看上去这款产品较传统产品有较大的市场竞争力,但《投资时报》研究员查阅公开资料发现,PB-119上市后的前景仍受掣肘。

首先是市场占有率或不及预期,从而无法实现预计销售额。根据弗若斯特沙利文报告,2020年周剂型GLP-1受体激动剂在全球和国内的市场规模为分别为88亿美元和3.2亿元,仅分别占全球及国内糖尿病药物市场的12.63%和0.52%,并不是糖尿病药物的主流产品类型。

第二是派格生物的PB-119并非周剂型GLP-1受体激动剂的先行者。目前国内已有4种和派格生物PB-119同类的产品上市,分别是阿斯利康的百达扬、礼来的度易达、诺和诺德的诺和泰以及豪森药业的孚来美。虽然不同产品各有优势,例如豪森制药的孚来美主打起效快、一周一次给药、注射笔可多次使用等。但与另外4家拥有庞大的产品体系支撑其市值不同,在未来很长时间内PB-119将是派格生物的唯一产品,因此通过争取细分领域、推出有差异化的产品对派格生物来说更像是一场赌注。

第三是产品的价格或削弱其市场竞争力。《投资时报》研究员了解到,与传统胰岛素药物相比,新型糖尿病药物价格更高。而我国糖尿病人群分布较分散,在产品市场供给达到一定规模之前,或有为数不少的人群不具备负担较高治疗费用的能力。

对于商业化能力面临的风险,派格生物在招股书中指出,“公司的药品商业化能力未经验证,市场机遇把握、营销能力及市场策略等市场开拓方面可能无法达到预期。若公司在研药品获批上市后未能取得医生、患者、医院或医学领域其他各方的认可,将给公司成功实现商业化并获得经济效益造成不利影响”。

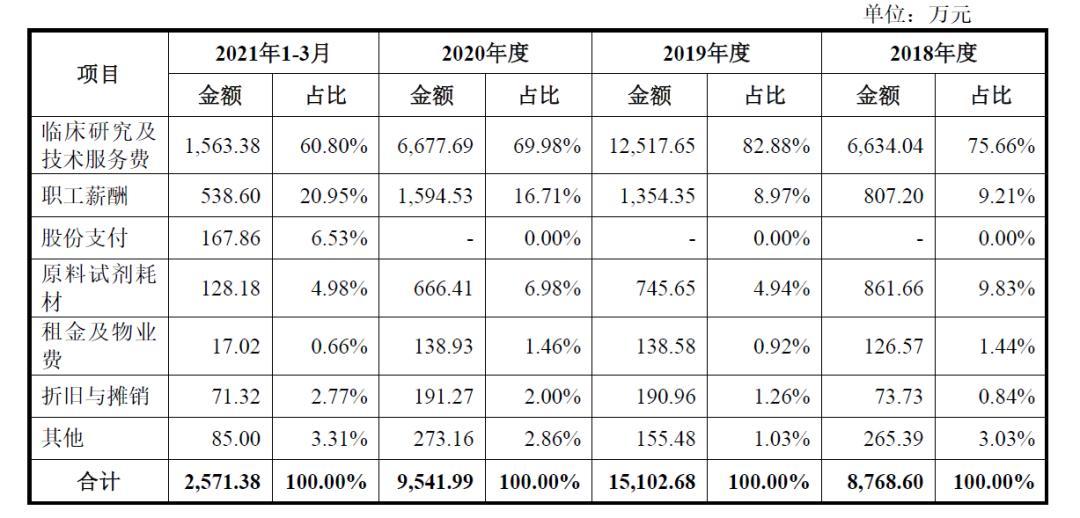

不仅如此,《投资时报》研究员发现派格生物的研发投入出现放缓趋势。2018年至2020年,该公司研发费用中用于临床研究及技术服务费分别为0.66亿元、1.25亿元和0.67亿元,占总研发费用的比例分别为75.66%、82.88%和69.98%,2021年3月末更是进一步下降到60.8%。

此外,截至2021年一季度,派格生物的员工总数为53人,其中研发人员39人。《投资时报》研究员对比了同行业可比公司研发人员规模,派格生物处于行业平均水平之下。

高投入与零收入导致的结果之一就是派格生物紧张的现金流状况。据招股书披露,2018年至2020年各期内,该公司经营活动产生的现金流量净额分别为-0.61亿元、-0.68亿元和-1.89亿元。派格生物称,公司未来将在发现新产品、推动在研药品的临床开发及商业化推广等诸多方面继续投入大量资金,如果公司无法获得足够的营运资金,将被迫推迟、削减或取消公司的研发项目以及在研药品商业化进度,将对公司业务造成重大不利影响。

第一大供应商入股

从招股书披露数据可以看出,派格生物存在供应商集中度较高的风险,2018年至2020年,该公司自前五大供应商的采购金额分别为0.53亿元、1.13亿元和0.62亿元,占总采购金额的比例分别为69.62%、82.81%和84.26%。

据招股书介绍,公司采购较集中的主要原因是向Labcorp和杭州泰格医药科技股份有限公司(下称泰格医药)(300347.SZ、03347.HK)采购的临床试验服务金额较大。

《投资时报》研究员发现,自2020年一跃成为派格生物第一大供应商的泰格医药,在本次IPO前夕入股了派格生物。2020年11月泰格医药通过旗下私募股权基金杭州泰格以5000万元入股派格生物,取得1.44%的股权。此外,杭州泰格的关联方Tigermed、西安泰明、新建元一期、新建元二期还分别持有派格生物1.2%、0.57%、0.9%、0.75%的股份。

而2020年及2021年一季度,派格生物来自于泰格医药的 采购占比高达42%和35.66%,由此,两者之间形成了关联交易,而此关联交易的合理性、必要性及交易价格的公允性势必会引起监管机构的关注。

实际上,引入泰格医药并非派格生物的首次股权融资行为,据招股书介绍,为获得充足的研发资金,2001年至2020年期间公司共完成了E轮融资,先后共引入股东49名。本次发行前,公司实际控制人及一致行动人合计持股28.3%,泰格医药系合计持股4.86%,其余股东持股比例基本均在3%以下。可见,目前派格生物股权十分分散,本次顶格发行完成后现有股东持股比例将被进一步稀释。(李璐)