面对“规模万亿级,管理一梯队”的目标,成都银行股份有限公司(下称成都银行,601838.SH)任重道远。

近日,成都银行被中国人民银行成都分行给予警告并处以罚款194.6万元,案由涉及侵害消费者个人信息依法得到保护的权利、违反金融统计管理规定等8项违法违规行为。同时,两位相关责任人也被罚款共计11.8万元。

除了此次被罚事件,成都银行房地产贷款不良 “双升”也引起了《投资时报》研究员的注意。

据年报披露,去年该行投放至房地产业的贷款余额为243.51亿元,较上年末下降2.72%,但不良贷款余额却较上年末猛增逾79倍,不良贷款率也大幅提高。

此外,成都银行去年末的个人购房贷款余额占比为21.88%,仍远超监管上限17.5%。

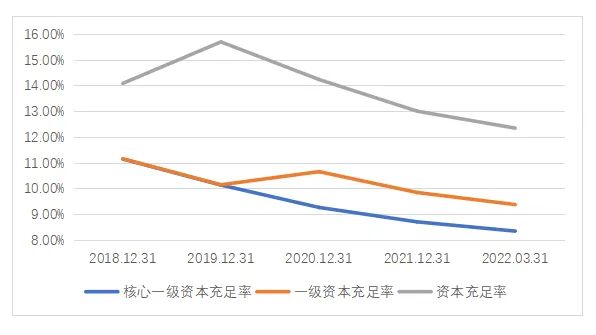

资本充足率方面,截至今年一季度末,成都银行的核心一级资本充足率、一级资本充足率、资本充足率分别较去年末下降0.36个百分点、0.47个百分点、0.66个百分点,三项指标均出现不同程度下滑,且均低于行业水平。

针对上述被罚、房地产不良贷款剧增、资本充足率下降等问题,《投资时报》研究员向成都银行发送了沟通函。成都银行回复称,对于此次被罚事件,该行积极主动处置并认真做好整改;房地产不良增加,原因是基于审慎原则在去年下半年将个别房地产项目贷款下调至不良进行管理;今年3月成功发行了可转债,且已启动二级资本债券发行计划,目前三项资本充足率指标均高于监管要求。

8项违规被罚近200万

据中国人民银行成都分行行政处罚信息公示表显示,成都银行存在八项违法违规行为:一是侵害消费者个人信息依法得到保护的权利;二是漏报金融消费者投诉数据;三是违反金融统计管理规定;四是违反账户管理规定;五是未按照规定履行客户身份识别义务;六是未按照规定报送大额交易报告或可疑交易报告;七是违反人民币反假有关规定;八是违反信用信息安全管理、报送相关规定。

除成都银行被罚194.6万元,该行的两位相关责任人也受到处罚。其中,时任该行会计结算部副总经理王振栋因对以上第五、六条违法违规行为负有责任,被罚款8.4万元;时任该行副行长李婉容因对以上第五条违法违规行为负有责任,被罚款3.4万元。

对于此次被罚,成都银行对《投资时报》表示,该行高度重视监管意见,积极主动处置并认真做好整改,目前经营发展稳健。同时,高度重视内控合规工作,持续推进合规文化建设,深入开展合规培训教育,着力在规范操作、强化管理上下功夫、抓落实,让合规成为每名员工的自觉。

实际上,但这并非是该行今年第一次受罚。

今年年初,眉山银保监分局连发3张行政处罚信息公开表(眉银保监罚决字〔2022〕1-3号),指出成都银行眉山分行存在“贷后管理不到位导致信贷资金被挪用”的违法违规事实,严重违反审慎经营规则,对该行处以罚款40万元。同时,李昆、袁勇对上述违法违规事实负相关领导责任,均被给予警告,并分别被罚款5万元、6万元。

“未来,我行将持续强化内控合规管控,坚持依法合规经营,在推动全行实现有质量发展和提升服务实体经济水平、能力方面取得新突破。”成都银行称。

房地产业不良贷款剧增

近两年,我国房地产行业面临较大调整。2020年末,央行和银保监会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,明确规定分档设置房地产贷款余额占比和个人住房贷款余额占比两个上限。以成都银行所处的第三档“中资小型银行和非县域农合机构”为例,房地产贷款余额占比上限为22.5%,个人住房贷款余额占比上限为17.5%。

截至去年年末,成都银行投放至房地产业的贷款余额为243.51亿元,占总贷款余额的比例为6.25%;个人购房贷款余额为850.28亿元,占总贷款余额的比例为21.88%,超过上述监管“红线”。

对此,成都银行向《投资时报》解释称,房地产集中度新规出台前,该行个人住房贷款主要满足川、陕、渝三地居民合理的自住购房需求,由于长期以来在按揭服务流程、放款效率等方面的良好表现,形成了较好的市场口碑和吸引力,带动个人住房贷款增长,房地产贷款金额占比相对较高。

成都银行还表示,该行持续严格落实房地产贷款相关政策,优先支持刚需购房需求、强化区域管理、优选合作机构,同时按照监管房地产贷款集中度管理要求压降个人购房贷款占比;此外,将利用本地化优势,做大客群基础,满足客户多元化的消费需求,提供有竞争力的产品服务,促进消费信贷业务实现快速发展,进一步优化个人贷款业务结构。

除此之外,成都银行在房地产业的不良贷款情况也值得关注。

据年报披露,2019年末—2021年末,该行投放至房地产业的贷款余额分别为231.71亿元、250.33亿元、243.51亿元,不良贷款余额分别为431.5万元、356.4万元、2.87亿元,不良贷款率分别为0.02%、0.01%、1.18%。

可见,2021年末,虽然成都银行在房地产业的贷款余额较上年末稍有下降,但不良贷款余额却较上年末猛增79.5倍;房地产业的不良贷款率迅速飙升。

对于房地产业不良贷款余额及不良贷款率出现如此大幅度增长,成都银行表示,去年末房地产业不良贷款余额增加原因在于考虑当前房地产市场低迷的形势及该行房地产项目具体状况,基于审慎原则,于2021年下半年将个别房地产项目贷款下调至不良进行管理。针对房地产业的风险,该行将在国家宏观政策指引下,聚焦重点区域,持续加强客户和项目筛选,坚持项目资金封闭管理,稳妥合规发展房地产业务。

成都银行强调,该行房地产业务的营销工作切实贯彻中央“坚持房子是用来住的,不是用来炒的”的定位,坚持住房的居住属性,优先支持刚需住宅,保障人民安居乐业。同时,积极支持人才公寓、保障性租赁住房、共有产权房等租赁住房,协助当地政府加快发展长租房市场,落实租购并举政策,保障好群众的住房需求。

“坚决遏制投机炒房行为,强化执行‘因城施策’的政策要求,审慎合规开展房地产业务营销工作,促进房地产市场平稳健康发展,实行稳健的房地产信贷政策。”成都银行称。

资本充足率低于行业

公开资料显示,成都银行成立于1996年12月,2018年1月在上海证券交易所主板上市,是四川省首家上市银行。

据成都银行过往年报披露,2018年末—2021年末,该行核心一级资本充足率依次为11.14%、10.13%、9.26%、8.70%,一级资本充足率依次为11.15%、10.14%、10.65%、9.84%,资本充足率依次为14.08%、15.69%、14.23%、13.00%。可见,成都银行自上市以来资本充足率三项指标总体呈下降趋势。

到了今年一季度末,该行的核心一级资本充足率、一级资本充足率、资本充足率分别为8.34%、9.37%、12.34%,均又较去年末出现了不同程度下滑。

而据银保监会披露,一季度末商业银行核心一级资本充足率、一级资本充足率、资本充足率分别为10.70%、12.25%、15.02%,成都银行与之相较均低出2个百分点以上。

另外,Wind数据显示,成都银行这三项资本充足率指标在42家A股上市银行中也排名靠后,分别位列第40位、第42位、第39位。值得注意的是,该行今年一季度末一级资本充足率在A股银行中处于垫底位置。

对于资本充足率承压的问题,成都银行表示,近几年来业务快速发展形成了一定资本消耗,但目前三项资本充足率指标均高于监管要求。为保障资本的发展支撑,该行不断完善资本补充机制,增强内源资本积累,多渠道运用资本补充工具提升资本实力。

据悉,今年3月,该行成功发行80亿元可转换公司债券,转股期限为2022年9月9日至2028年3月2日,目前尚未至转股期。对于此次可转债对资本的补充效果,成都银行表示尚需持续关注。此外,该行已启动二级资本债券发行计划。

近九成收入来自成都

业绩方面,《投资时报》研究员注意到,今年一季度成都银行实现营收48.36亿元,同比增长17.65%。其中38.41亿元来自利息净收入,占比高达79.43%。

其实,上市以来,成都银行的利息净收入占营业收入的比重均在八成左右。据年报披露,2018年—2021年,该行各年度利息净收入占营业收入的比重分别为83.47%、82.12%、81.01%、80.61%。虽然该占比在逐年缩小,但还是超过近七成A股上市银行。

对此,成都银行表示,后期将进一步丰富中间业务品种,为客户提供金融服务的同时稳步发展中间业务。

从营业收入的地区分布看,据成都银行年报披露,2018年—2021年各年度该行在成都地区取得的营收占总营收的比重分别为97.46%、89.76%、90.53%、87.51%。换言之,该行的收入在很大程度上依赖于成都地区。

成都银行是否有向其他省市拓展以分散地区集中风险的计划?对此问题,该行表示,作为一家扎根成都二十余载的城市商业银行,自成立以来便将自身发展融入国家和地方战略发展大局,与地方经济长期“同频共振”。该行积极融入成渝双城经济圈建设,目前在四川以外地区开设了西安和重庆两家分行。

“未来,我行将继续充分发挥金融要素功能,以更强烈的社会责任感为地方经济建设提档升级注入金融新动能。”(文清)

关键词: 成都银行 房地产贷款不良 资本充足率 中国人民银行成都分行