摘要:在行业调整时“深蹲”,在复苏的大潮中顺势“起跳”。

4月28日,水井坊发布了2022年年报及2023年一季报。财报显示,2022年水井坊实现营收46.73亿元,同比增长0.88%;实现净利润12.16亿元,同比增长1.4%。在去年多重挑战叠加的背景下,其业绩保持稳健态势。

过去一年,受疫情影响,作为重要消费场景的线下餐饮缺失,白酒终端消费表现较为低迷。由于白酒产品主要传统经销商渠道进行销售,强势的头部名酒品牌话语权普遍较高,即使终端消费出现波动,品牌方也可以通过将产品卖给经销商的方式规避业绩下滑,向渠道要利,但这同时也会推高白酒行业渠道积压的库存,终端清库存等促销手段又会反过来伤害品牌。

在过去一年的行业下行周期中,川酒六朵金花之一的水井坊选择反其道而行之。在消费不振时清理渠道库存以保持在相对健康水平;消费复苏时发力终端,实现“深蹲起跳”。

2023年一季度,水井坊分别实现营收8.53亿元,净利润1.59亿元,业绩表现有所下滑的表征下,是水井坊为“深蹲”后的“起跳”在积蓄能量。在财报发布后的投资者交流会上,管理层预计自今年二季度,水井坊将重返增长。从水井坊目前的财务数据上看,这似乎并不难实现。

一次深蹲

2022年,白酒行业渠道库存高企是行业人士眼中“毋庸置疑的事实”,积压的库存一度被比作“堰塞湖”。中信证券研报显示,年初有近一半的经销商库存超过半年以上,仅有16.7%经销商库存在1个月内。

与之相应的是消费端的疲软表现,盛初咨询调研数据显示,2023年春节前一个月白酒终端出货同比下降31%,节后一个月出货额同比上升10%。行业专家王朝成表示去库存、稳价格依然是今年的当务之急。

在这一背景下,水井坊开启了一轮“深蹲”调整。

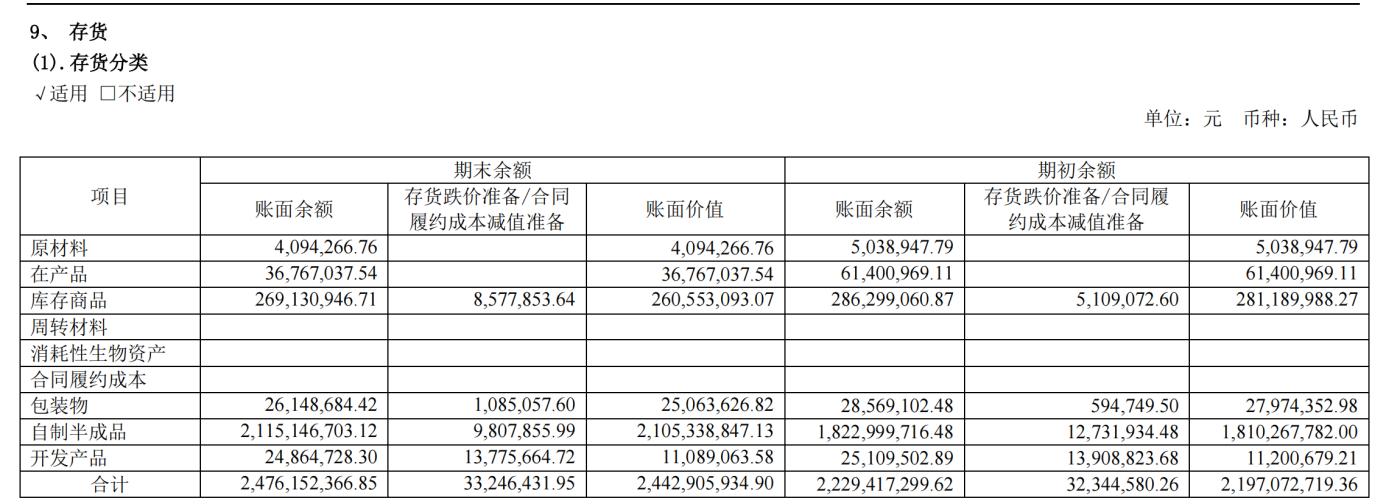

2022年报显示,水井坊的存货约为24.43亿元,相比21年同期的21.97亿元同比增长11.19%,但存货占总资产的比例从37.3%下降至34.66%。

拆解水井坊的存货表现,会发现其存货增长主要由于生产端影响。其自制半成品的账面余额从18.23亿元增加至21.15亿元,同比增长16.03%。按产品区分,水井坊半成品酒(含基础酒)从4.55万千升增加至5万千升,同比增长10.07%;成品酒库存却从4009.36千升大幅减少至3261.15千升。这意味着水井坊的商品库存处于较为健康水平的同时,在积极贮存基酒——白酒企业的核心资产,为行业景气周期做准备。

另一方面,在销售端水井坊选择谨慎向渠道出货,对经销商负责。在业绩说明会上,水井坊管理层表示在四季度主动控制出货量以维持健康的渠道库存。年报显示,水井坊的应收账款相比21年同期大幅减少53.6%,应收款项融资栏目清零,在消费疲软的大环境下,并没有采用银行承兑汇票的方式将货压给经销商以增厚营收。

而从合同负债栏目可以看出经销商对水井坊有较强信心。2022年,水井坊的合同负债录得10.27亿元,同比增长7.16%。报告期内,水井坊经营活动产生的现金流净额录得约13.14亿元,多于净利润12.16亿元的表现,营运现金转化率超100%。

生产端贮存基酒“修内功”,销售端控节奏,水井坊一套组合拳下来效果显著。据华创证券研报,水井坊在春节后的库存已经由4个月下降至2个月左右。在投资者交流会上,管理层从2023年第二季度开始营收恢复增长,并预期从2023年第三季度开始营收恢复双位数成长,全年的净利润与营收同比2022年保持增长。

水井坊的长线逻辑

一个关于白酒行业屡被提及的事实是,自2016年行业产量见顶后开始逐年下降,从1358.4万千升一路下降至671.2万千升,同时白酒行业的利润规模797.15亿元增长至2201.72 亿元,呈量降价升的趋势。

与此同时,量降价升的另一面是行业的高端化和白酒消费升级的趋势。据中信建投数据,次高端价格带自2015年开始迅速扩容,市场容量从不到200亿扩容至2021年的千亿规模。

而主攻次高端价格带的水井坊在次高端价格带扩容的过程中受益。2015年至2021年,水井坊营收从8.55亿元增至46.32亿元,CAGR达到32.53%,净利润CAGR为54.56%。

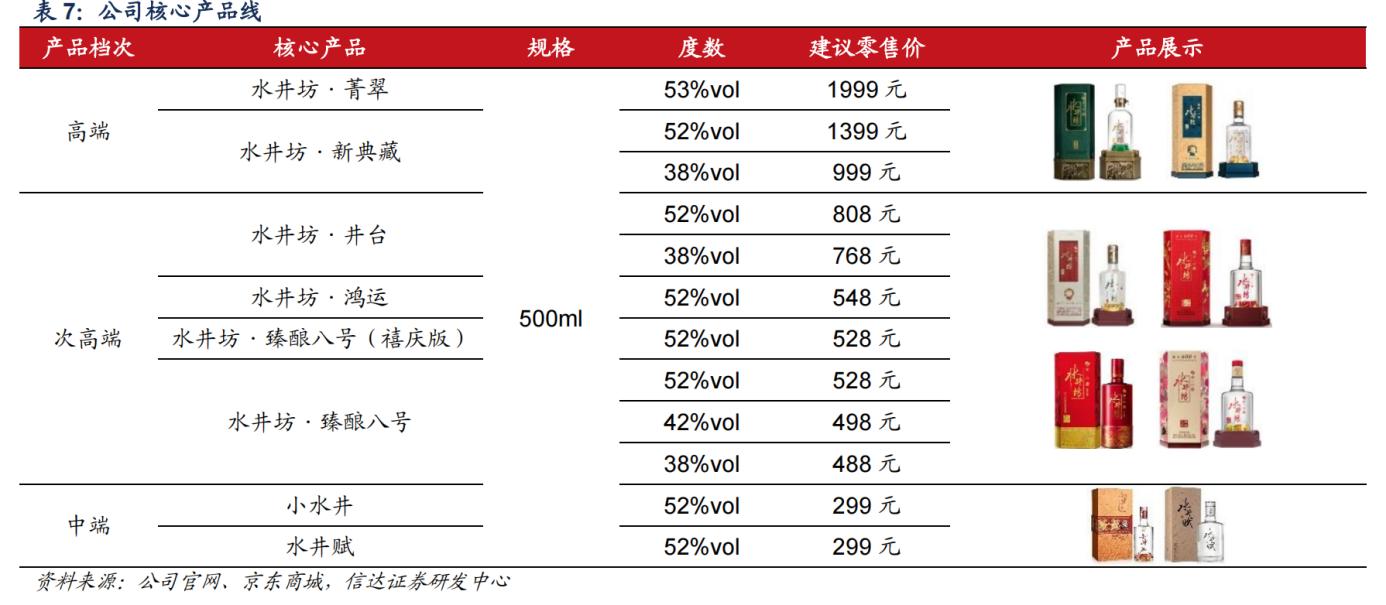

水井坊的产品结构支持了其在过去6年实现量价齐升。2000年,水井坊推出井台产品,以高于飞天茅台和五粮液的价格上市,拔高品牌天花板。在限制三公消费的行业调整期,2013年,水井坊推出臻酿八号,补足腰部产品以顺应大众消费需求。

根据券商研报数据,目前水井坊主要营收由臻酿八号和井台两款次高端产品贡献,其中臻酿八号贡献的营收占比过半,是绝对主力产品。从二者的定价来看,分别对应次高端300-500元和500元以上两大价格带,两大价格带占整个次高端价格带的份额占比分别为66%和34%,市场空间充足,充分承接高端价格带上探留下的市场空间。

主力产品定位次高端的产品结构决定了水井坊处于行业前列的盈利能力。具体来看,其高端产品毛利率增加了0.1个百分点至85.16%,中端产品则增加6.85个百分点至67.07%。2022年,水井坊毛利率达到84.49%,白酒板块中仅少于贵州茅台与泸州老窖。同时水井坊的净利率表现屡创新高,2022年达到26.02%。

出色的盈利能力推高了水井坊的净资产收益率(加权)在2021年达到历史新高49.85%,排名白酒板块第一,尽管在22年下滑至39.96%,仍排在第二名。水井坊对投资者的回报也颇为慷慨。2016年至2022年,水井坊的现金分红总额达到31.11亿元,约占净利润总额的60.86%。

静待释放的成长潜力

在2022年“深蹲”调整之后,从渠道、产能和品牌等角度来看,水井坊已具备业绩“起跳”的必要条件。

强大的渠道是产品动销的基础,为了更好开拓市场,水井坊采取灵活的渠道模式。自2016年,水井坊采取新老总代并行模式,因地制宜充分发挥各地区的区域优势,将销售部门的组织架构变更为4个销售大区+新渠道,市场运作更加精细。2015年至2020年,水井坊的全国化成果显著,省外营收占比从84.99%提升至93.47%。

2020年,由于受到疫情的冲击,水井坊明确聚焦八大核心市场的战略。在投资者交流会上,水井坊管理层表示,2022年的业绩主要是靠重点市场来驱动增长,其中八大核心市场生意成长3%。未来的发展重点仍是在八大核心市场,管理层研判八大核心市场中的城镇市场仍有很大发展空间,并且将大力发展电商渠道以触达线下无法覆盖到的市场。

从产能角度来看,2017年至2021年,水井坊的产能利用率始终在80%以上,产销率也处于80%以上的较高水平。因此为了有足够的基酒储备和保证产品质量,水井坊于2022年宣布将对邛崃全产业链基地项目追加40.48亿元的二期投资,预计项目完成后将形成原酒产能1.3万吨、制曲产能3.5万吨、包装产能3.3万吨、罐区储存能力6.4万吨。

值得一提的是,邛崃全产业链基地一期项目今年将建成投产,预计形成2万千升/年的原酒生产能力和6万千升的储存能力,这势必大幅提升水井坊的优质产能、储能、研发等核心竞争力,支撑水井坊的长期发展。

在品牌策略方面,水井坊携手体育圈层,精准营销以触及目标消费人群,提高品牌影响力。同时,有贵州茅台和茅台产区的珠玉在前,水井坊也在深挖所处产区的文化价值,其所处的成都产区曾是中国最大的原酒生产基地,也是川酒的核心产区之一,被誉为“中国白酒原酒之乡”。在地理生态、产业历史等诸多产区发展要素方面具有得天独厚的优势,并有望成为四川白酒三大产区之一。近年来,水井坊的品牌价值连年提升,2021年达到233.15亿元。

在渠道、产能和品牌等水井坊自身具备的优势之外,线下消费的复苏对水井坊来说是史诗级利好。东方证券调研数据显示,2019年至2021年,宴席场景为水井坊贡献的收入增长率高达约 60%,臻酿八号和井台两大单品在宴席渠道的收入占比持续提升,2021年分别达到50%和35%。

中信建投则认为,进入2023年,随着宴席和商务宴请的复苏,次高端酒企有望明显受益。如此看来,一轮“深蹲”过后,在行业发展长线逻辑不改的前提下,水井坊的业绩“起跳”在望。

转载:华尔街见闻

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

关键词: