经历大起大落,前青海首富肖永明时来运转。

1月12日,藏格矿业(000408.SZ)预告,2021年度盈利超14亿元,同比增长超过5倍。

二级市场上,2020年以来,藏格矿业的股价区间最大涨幅超过10倍。

旗下公司业绩与股价大幅倍增,带给肖永明的直接好处是,大规模冻结、质押的股权被解冻、解押。

川人入藏,经营小酒馆起家,肖永明创造了一段传奇。他进军钾肥领域,成就“钾肥大王”美名。他高调“炫富”,开直升机回老家,备受诟病。

肖永明的人生跌宕,除了川人不屈不挠的性格外,还与其“赌”性相关。或许是运气不佳,或许择时不对,豪赌巨龙铜业以失败告终。他因此深陷债务泥潭。

将巨龙铜业出售,加注老本行钾肥、大力挺进火热的锂业市场,肖永明似乎已经走出了人生低谷。但是,他的危机尚未彻底化解,尚需“戒赌”还债。

川人入藏成就“钾肥大王”

异乡白手起家创业,这是外界给肖永明的原始画像。

肖永明从小就被赋予了商业基因。

公开报道称,1964年,肖永明出生在四川安岳县石羊镇启元村。肖家有5个孩子,他是家中长子,父亲肖方林做过风箱、算盘和麻绳等小玩意生意。在当地,他家境还算殷实。

上世纪九十年代初,肖父创办安岳永鸿塑料厂,即四川省永鸿实业有限公司的前身。17岁那年,肖永明开始帮父亲打理生意,副厂长一干就是10年。这段经历,为其独立创业积累了宝贵财富。

1996年,32岁的肖永明决定外出独自闯荡。谁也没有想到的是,他去了千里之外的青藏高原腹地格尔木。这是一座连接西藏、青海、甘肃三地的城市,青藏、青新、敦格三条公路干线在此交汇。

人生地不熟,肖永明以开小餐馆起步。在他看来,三省交汇之地,商人南来北往,可以收集大量信息。

用心经营,外界没有想到,肖永明的“小小酒家”餐馆为其赚得了人生第一桶金。公开报道称,在当时,“小小酒家”是格尔木餐饮界的标杆,凡去过格尔木的人无不知晓。

如今,“小小酒家”名称还在,成了肖永明发家印记。在餐馆旁边,肖永明开了一家希尔顿酒店。

“小小酒家”不仅让肖永明赚了人生第一笔财富,还获取了影响并改变其人生的大量信息、人脉资源。

格尔木最丰富的矿产资源是钾肥。1998年,肖永明涉足钾肥行业,做钾肥倒卖生意,承包整座钾肥厂,2002年,注册成立格尔木藏格钾肥有限公司,这就是后来闻名的藏格钾肥。当时,当地最大的钾肥企业有两家,最大的是青海省属国有企业盐湖集团,另一家为格尔木市属国有企业格尔木钾镁厂(后改制为青海瀚海集团)。格尔木的钾盐资源主要分布在察尔汗盐湖。盐湖以青藏铁路为界,西边属于盐湖集团,东边属于以瀚海集团为首的一批企业。

2000年3月,瀚海集团成立青海昆仑矿业公司,以对察尔汗盐湖铁路以东的资源进行整合。2004年,肖永明寻得良机,以藏格钾肥出资100万元,入股昆仑矿业,持股1.25%。

几年后,几经收购整合及增资,藏格钾肥成为昆仑矿业的第二大股东。2009年,肖永明再次获得机遇,国企改革,藏格钾肥斥资约3.84亿元,受让第一大股东瀚海集团85.82%股权,最终控制昆仑矿业。借此,藏格钾肥成为仅次于盐湖集团的第二大钾肥企业。

接连成功让肖永明意气风发。他开始将目标转向资本市场。

2016年,肖永明以藏格钾肥为主体,作价约90亿元,借壳主业已经连亏三年的金谷源,剥离传统资产。成功上市后,公司名称改为藏格控股。

这一年,是肖永明的高光时刻,身价暴增至265亿元,较前一年60亿元猛增200亿元,成为青海首富,他也因此被称之为“钾肥大王”。

深陷矿业资金黑洞首富陨落

或许是“钾肥大王”这一瞩目的头衔让肖永明野心膨胀,更加“敢想敢干”了。

创业初期,肖永明也曾谨小慎微,深知“鸡蛋不能放在同一个篮子里”。除了经营“小小酒家”,在涉足钾肥行业之时,他也投身矿业之中。

2006年,巨龙铜业成立,在成立之初,因为前期布局,肖永明通过藏格投资等合计持股巨龙铜业77.88%股权。

公开资料显示,巨龙铜业是中国第一大铜矿,旗下有驱龙铜多金属矿、荣木错拉铜矿和知不拉铜多金属矿等三个矿区,铜金属储量合计为985.06万吨,伴生矿钼金属量49.95万吨。

巨龙铜业既是一块大肥肉,充满诱惑,也隐藏有巨大风险,那就是,开采难度大、需要投入的资金大。在这一诱惑面前,肖永明翻船了,并因此而身陷囹圄。

在巨龙铜业身上,肖永明花了不少心思。

大约在2012年,藏格钾肥将所持巨龙铜业42.88%股权转让给藏格投资,这是一起左手倒右手的交易,二者均为肖永明掌控。彼时,巨龙铜业100%股权估值为3.5亿元。

6年后,2018年7月,肖永明推动将巨龙铜业注入藏格控股,巨龙铜业作价高达280亿元。短短6年,从3.5亿元到280亿元,暴增79倍。

此时,巨龙铜业的资产负债率80.93%,2016年至2018年6月30日的两年半合计亏损3.82亿元。不仅如此,驱龙铜多金属矿、知不拉多铜多金属矿的采矿权被抵押给银行,荣木错拉铜多金属矿未缴纳探矿权价款等。

在重组当时,巨龙铜业还面临巨额前期投入。

为了推动巨龙铜业前期建设,肖永明家族大规模质押所持藏格控股股权进行融资。截至2018年6月,整体质押率约为98%。据不完全估算,股权质押融资约55亿元。

尽管藏格控股及肖永明未披露通过股权质押融资的资金去向,但市场猜测,这些巨额资金流向了巨龙铜业。

据不完全统计,肖永明曾计划投入151亿元开发巨龙铜业。

高达280亿元的重组备受质疑,虽然几经调整,估值从280亿元一路下调至231亿元、180亿元、129亿元,最终仍然以失败告终。不过,为了抵偿藏格控股债务,肖永明还是将巨龙铜业部分股权转让给藏格控股。

各方反响较大的重组,暴露了肖永明的资金之渴,引起了监管警觉。证监会对肖永明及藏格系进行立案调查,最终发现,藏格控股存在资金被大股东非法占用、公司财务造假等诸多问题。

2020年12月,肖永明被深交所给予公开谴责的处分,并被处以五年市场禁入。2021年2月,肖永明因涉嫌非法采矿罪被捕。当年8月,其被法院取保候审。

豪赌巨龙铜业开发,青海首富陨落,肖永明跌落人生低谷,超200亿债务待偿。

二代守业翻盘尚待时日

迅速交班,让二代守业,时来运转的肖永明或有翻盘之日。

市场似乎跟肖永明开了一个大玩笑。

公开信息显示,1986年以来,全球铜价经历了五轮大周期,第五轮周期就是2015年至今。不过,第五轮周期分为两个阶段。第一阶段为2015年12月至2017年12月,铜价从4552美元/吨上涨高点7286美元/吨。第二阶段为2020年3月至2021年2月,铜价从4601美元/吨涨至9498美元/吨,翻了一倍多。

2018年、2019年,肖永明推动将巨龙铜业注入藏格控股,正是全球铜价处于近6年相对低谷期。而这,显然不利于对巨龙铜业进行估值,也不利于融资进行开发。

为了还债,走投无路之际,肖永明选择将巨龙铜业出售。

2020年6月,A股市场的矿业巨头紫金矿业出资38.83亿元收购了巨龙铜业51%股权,成为其控股股东。这意味着,肖永明彻底失去了对巨龙铜业的控制权。

当然,肖永明并未没有彻底放手,藏格矿业(由藏格控股更名而来)仍然持有巨龙铜业24.90%股权。

2020年以来,受疫情影响,铜、锌、铝等资源价格大涨,再加上新能源汽车的蓬勃兴起,动力电池主要原材料锂业的市场需求大增。此外,化工行业进入强景气周期,化肥等产品价格大涨。这三大因素使得肖永明迎来了柳暗花明之时。

2019年,肖永明辞去藏格矿业一切职务,将公司交给时年29岁的双胞胎儿子肖宁、肖瑶,二人分别担任董事长、总经理,也基本上守住了肖永明的基业。

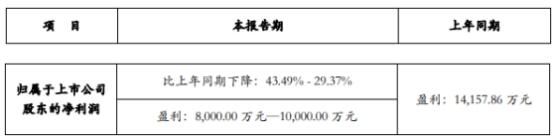

今年1月12日,藏格矿业发布2021年业绩预告,公司预计全年实现归属于上市公司股东的净利润(简称净利润)14亿元-14.50亿元,同比增长511.65%至533.5%,扣除非经常性损益的净利润预计为13.40亿元-13.90亿元,较上年同期的1.94亿元增长589.81%至615.55%。

公司解释称,子公司藏格钾肥氯化钾销售价格同比上涨,二级子公司格尔木藏格锂业碳酸锂销量及销售价格相比上年同期大幅上升,这两大因素助力公司经营业绩大幅增长。

此外,因为市场行情好转,公司此前对巨龙铜业计提的担保预期信用损失转回,确认投资收益2.42亿元。

因为欠债,肖永明家族所持的藏格矿业股权基本上全部被质押、冻结,部分出现轮候冻结现象。去年,涉及3.5亿股股权被法院确定进行司法拍卖。目前,已有部分股权被拍卖。

如今,随着藏格矿业股价大涨,肖永明的债务压力明显减轻。2021年12月30日晚间,藏格矿业公告称,除了永鸿实业所持公司5.70%股权仍被司法冻结外,肖永明家族所持的藏格矿业12.74亿股股权已全部解除冻结及轮候冻结。

二级市场上,2020年,藏格矿业股价最低时为3.55元/股,今年1月4日最高达41.77元/股,区间最大涨幅约为10.77倍。

尽管如此,肖永明的风险并未彻底化解。肖永明家族还有股权被冻结,还有债务没有清仓完毕。

未来,肖永明或许还有翻盘之时。(记者 沈右荣)